Е

сли вы читаете эту статью, значит либо уже прошли этап регистрации собственного бизнеса, либо готовитесь воплотить в жизнь желание зарабатывать самостоятельно, а не работать на кого-то. Каждый из тех, кто решил начать свое дело, знает, что придумать интересную идею не так сложно, как удержаться на плаву без посторонних финансовых вливаний.

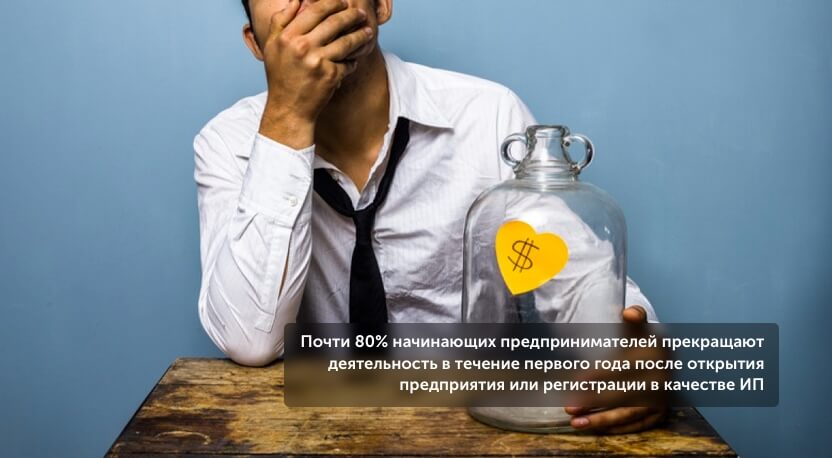

Согласно статистическим данным, почти 80% начинающих предпринимателей прекращают деятельность в течение первого года после открытия предприятия или регистрации в качестве ИП. И основная причина, из-за которой складывается подобная ситуация – недостаток стартового капитала. Несмотря на декларируемую готовность банков к финансированию малого бизнеса, завоевать их лояльность и получить кредит начинающим предпринимателям достаточно сложно.  Среди видов кредитования, доступных для развития бизнеса, можно выделить несколько различных по объемам, целям и условиям займов:

Среди видов кредитования, доступных для развития бизнеса, можно выделить несколько различных по объемам, целям и условиям займов:

80% начинающих предпринимателей прекращают деятельность в течение первого года после открытия предприятия

Кому выдаются кредиты на развитие бизнеса

Оформить кредитный договор может как открытая с нуля компания, так и фирма, работающая определенное время. Но существует разница в кредитовании уже существующих предприятий и в выдаче денежных средств на открытие собственного дела. Кроме получения прибыли банки интересует снижение рисков невозврата выданных займов. Поэтому, если ссуда выделяется для начала собственной деятельности, заемщик должен убедить финансовую организацию в успехе начинания. В случае с получением средств на развитие работающего бизнеса ситуация упрощается тем, что компания может предоставить доказательства рентабельности в виде получаемой прибыли. Теоретически получить кредит может любое малое предприятие или индивидуальный предприниматель, зарегистрированные в регионе, обслуживаемом банком, и имеющие на руках документы, подтверждающие их государственную регистрацию.Цели кредитования

Банку не так важно, чем занимается заемщик и на что именно собирается потратить выделенные средства. Главное условие получения кредита – уверенность в том, что задолженность будет покрыта вовремя с уплатой обговоренных процентов. В число финансируемых мероприятий входит приобретение оборудования, техники, транспортных средств, покупка объектов недвижимости (складов, производственных помещений и т.д.) или пополнение оборотных средств, необходимое для оплаты товаров, услуг или других целей.Виды кредитования малого бизнеса

Прежде всего, надо разделить кредиты на беззалоговые и займы с обеспечением.-

Беззалоговое кредитование

-

Обеспеченный залогом кредит

Обеспеченный залогом кредит

1. Потребительский кредит

Получить средства можно не только как юридическое, но и как частное лицо. Оформление потребительских кредитов намного проще, меньше список необходимых документов, рассматривается он быстрее. Среди минусов можно назвать ограничения по выдаваемым суммам и сроки действия договора.2. Экспресс-кредит

Разновидность потребительского кредитования. Плюс в том, что подобные займы не требуют предоставления залога, а срок одобрения заявки намного короче, чем в любых других случаях. Минус – высокие процентные ставки.3. Кредит для пополнения оборотных средств

Выдается на конкретные цели, указываемые в заявке. Чаще всего к ним относятся оплата за получаемый товар. Берется при открытии новой торговой точки, для расширения ассортимента и иных подобных целей.4. Проектное финансирование

Требует предоставления подробного обоснованного бизнес-плана. Таким образом, финансируется приобретение оборудования, расширение бизнеса, открытие стартапов. Больше шансов на получение денег, если получаемая техника передается предпринимателю по лизинговой программе.5. Коммерческая ипотека

Специальный вид кредитов, выдаваемых для компаний и ИП, желающих приобрести производственную недвижимость: склады, офисы, торговые точки, другие помещения. В этом случае залогом служит покупаемая недвижимость.6. Автокредит

Выдается для покупки конкретного автотранспорта, необходимого для ведения бизнеса. Как и в случае с проектным финансированием ссуду проще получить, если автомобиль приобретается в лизинг.7. Кредиты ИП

Отличается от выдаваемых для ООО и компаний с другими видами собственности по объемам финансирования (получить можно меньше), срокам возврата (возвращать придется быстрее) и процентам (платить надо больше). Для индивидуальных предпринимателей требуется меньший пакет документов, но условия, на которых они получают деньги, жестче.8. Овердрафт

Достоинства – низкая процентная ставка, не требуется составления бизнес-плана. Оформление такой ссуды удобно, когда на счету компании недостаточно средств для оплаты необходимых затрат. Однако выдается он на слишком короткий для бизнеса срок – месяц, а в некоторых случаях на полгода как максимум.

Овердрафт

9. Коммерческий кредит

Выдается в виде коммерческого векселя, которым можно оплатить услуги, работы или товар. От заемщика снова потребуется подробный бизнес-план. Удобен для покупки оборудования или товара, используется не слишком часто, но только потому, что о таком виде кредитования знают не слишком многие.10. Венчурное финансирование

Лучший вид кредитования для начинающих предприниматели. Основное требование – предоставление бизнес-плана, в котором подробно и убедительно описываются возможности нового бизнеса. Один из немногих случаев, когда средства проще получить не в банке, а в специальном фонде или инвестиционной компании. Наибольшую лояльность банки проявляют к проектам, основой которых выступает франшиза известных компаний.11. Факторинг

Отдельно можно выделить способ кредитования, который называется факторингом. Он заключается в том, что банк оплачивает что-то, что приобретается в долг. К примеру, у компании, торгующей сельхозтехникой, куплен трактор, а полученный кредит идет на погашение долга за него.Основные условия для получения кредита

Можно назвать несколько условий, которые в обязательном порядке будут рассматриваться банковскими служащими и увеличат шансы на получение денег.1. Подробный бизнес-план

Если вы не представляете, что это такое, то вряд ли вам стоит начинать собственное дело. Программа, в которой рассчитаны необходимые средства, цели затрат, покупательский спрос, сроки и объем ожидаемо прибыли, необходима самому предпринимателю. Экономически и финансово обосновать требуемую сумму без грамотно составленного документа просто невозможно. Конечно, есть вариант с покупкой готового бизнес-плана, но в этом случае лучше обратиться в компанию, специализирующуюся на выполнении таких услуг. В бизнес-плане подробно описывается, на что будут потрачены полученные деньги, полученные в банке, в какой срок они окупятся и какую прибыль принесут. Верно составленный документ может занимать десятки страниц, однако для банка желательно составить сжатый вариант, в котором обговариваются основные положения.2. Наличие обеспечения

В случае если вы можете предоставить залог, возможности получить у банка деньги значительно возрастают. При этом уменьшается годовая ставка, увеличивается срок, на который выдается займ и предоставляемая сумма. Однако принимается в залог только то имущество, которое может быть быстро продано – ликвидное. Обеспечением кредита может выступать:- недвижимость – квартира, дом, земельный участок;

- транспорт – как автомобильный, так и любой другой;

- ценные бумаги;

- оборудование;

- иные ликвидные активы.

3. Поручительство

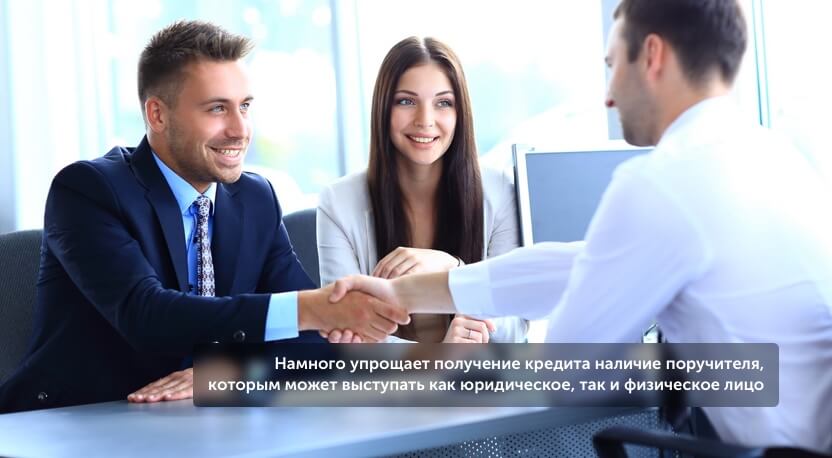

Намного упрощает получение кредита наличие поручителя, которым может выступать как юридическое, так и физическое лицо. Если у вас есть обоснованный бизнес-план, его можно предоставить в центры предпринимательства или другие государственные структуры, оказывающие помощь начинающему бизнесу. Под их гарантию банки выдают средства без особых проблем.

Намного упрощает получение кредита наличие поручителя

4. Кредитная история

Чистота кредитной истории проверяется у всех потенциальных заемщиков без исключения. Даже если предприятие только начинает свою деятельность, будет проверена история его владельцев и руководителей. Высокий кредитный рейтинг образуется, если у вас:- кредиты, взятые ранее, закрыты в соответствии с договорными обязательствами;

- не были применены санкции из-за просрочек;

- нет не закрытых на данный момент кредитных обязательств.

5. Полный пакет документации

Прежде всего, потребуется подробно изучить требования конкретного банк а (каждое из учреждений может выдвигать свои условия) и подготовить указанный пакет документов. Кроме того, вы можете приложить и другую, надлежащим образом оформленную документацию. Обязательно наличие разрешительных документов и лицензий, относящихся к виду деятельности, на который берется сумма.Порядок оформления кредита

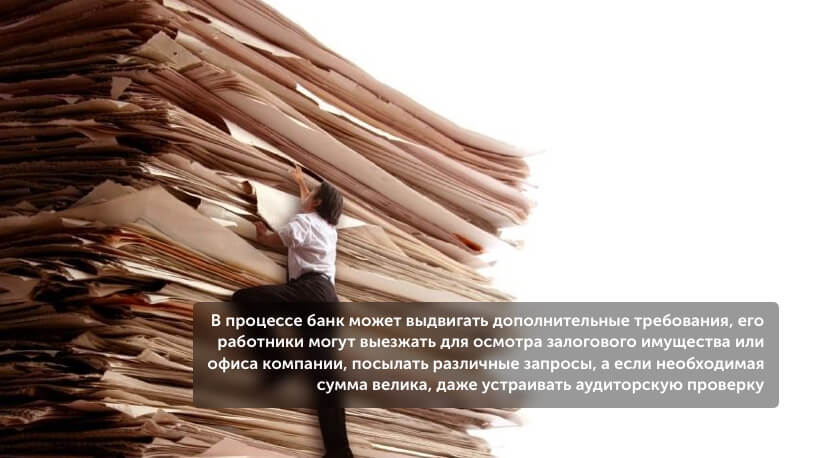

Условия и процедура оформления могут различаться в зависимости от требований банка, целей кредитования, возможности обеспечить залог, срока существования бизнеса и других обстоятельств. Для начинающих бизнесменов они жестче, а требования к ним выше – банк не может быть уверен в том, что предприятие сможет эффективно работать и приносить прибыль. Прежде чем подавать заявку на получение ссуды, изучите как можно больше предложений – все они имеют свои различия. Вполне можно подготовить несколько пакетов документов и одновременно обращаться не в один, а в разные банки. Это займет больше времени, но повысит вероятность получения кредита. Со списком документов, необходимых для предоставления вместе с заявкой на оформление кредита, можно ознакомиться на официальных сайтах банков. Кроме стандартного пакета в каждом отдельном случае банковские работники могут запросить дополнительную информацию. После предоставления указанных материалов и заявления придется ожидать результатов их рассмотрения. Этот срок зависит от величины запрашиваемой суммы и длится, как минимум, три дня, максимальное же время не обговаривается. В процессе банк может выдвигать дополнительные требования, его работники могут выезжать для осмотра залогового имущества или офиса компании, посылать различные запросы, а если необходимая сумма велика, даже устраивать аудиторскую проверку. Если же одобрение получено, между заемщиком и банком заключается договор, в котором прописываются основные и дополнительные условия финансирования.

Порядок оформления кредита

Государственная поддержка кредитования бизнес

Несмотря на кризис и вопреки общепринятому мнению о том, что в бизнесе можно рассчитывать только на себя, господдержка малых предприятий в виде помощи в получении кредитов, действительно существует и действительно работает. Но абсолютное большинство начинающих предпринимателей не обращаются за этой помощью либо потому, что не знают о ней, либо потому, что не надеются на ее получение. Существует несколько видов льготного кредитования. Так в 2017 году можно было использовать следующие программы:- компенсация процентной ставки. Из государственных средств погашается часть денег, затраченных на модернизацию и переоснащение предприятий, работающих по программе импортозамещения, занимающихся внедрением или разработкой инновационных продуктов, предоставляющих населению услуги;

- обеспечение авансовых взносов финансовой аренды. Используется при приобретении техники и оборудования в лизинг или по факторингу, в результате стоимость покупки значительно снизится;

- обращение в гарантийный государственный фонд, выступающий в качестве поручителя при получении банковского кредита.

Государственное микрофинансирование бизнеса

Один из самых простых способов получения госсредств для начинающих предпринимателей – программа рассчитана именно на них. В каждом из российских регионов работают фонды поддержки. При правильной подготовке документов и реальном бизнес-плане появляется реальная возможность получить деньги на льготных условиях:- сумма кредита 50 тысяч — 1 миллион рублей;

- годовая ставка – 10% (может быть и ниже);

- срок кредитования – от 3 до 12 месяцев.

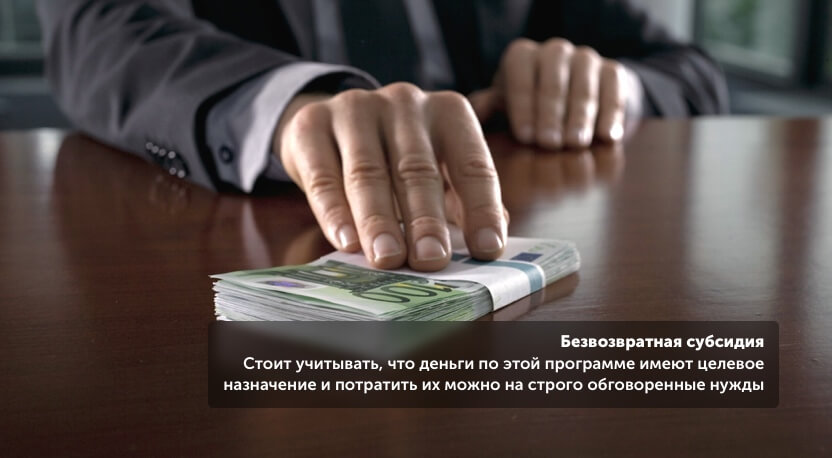

Безвозвратная субсидия

Самый выгодный вариант получения денег от государства. Однако эта программа работает только через центры занятости. Что потребуется для получения средств, которые потом не придется возвращать:- зарегистрироваться в ЦЗ, получить статус безработного;

- пройти тесты и получить направление на специальные курсы, обучающие предпринимательству;

- составить реалистичный бизнес-план;

- зарегистрироваться как ИП и открыть счет.

Безвозвратная субсидия

Поручительство государства перед банком

При использовании этого способа кредит выдает банк, но поручителем выступает государство в лице фонда поддержки СМП. Для принятия участия в программе бизнес-план сначала предоставляется работникам фонда, затем, при его одобрении, у них же берется список банков, задействованных в программе, выбирается финансовое учреждение, предлагающее лучшие условия, и подается заявление на выдачу кредита. Надо отметить, что в таком случае вопросов с банками практически не возникает – поручительство государства для них выступает лучшим средством снижения риска: если ссуда не будет возвращена предпринимателем, ее вернет государство. Итак, получить кредит на развитие бизнеса не так просто, но вполне возможно. В России многие банковские структуры предлагают программы, направленные на финансирование малого предпринимательства. Конечно, просто так никто деньги не выделит, но надо понимать, что кредитование – основной источник доходов этих организаций, а высокая конкуренция заставляет их идти навстречу потенциальным заемщикам. Поэтому банк изначально заинтересован в том, чтобы дать вам деньги. А от вас требуется доказать то, что вы сможете их вернуть. Вперед, друзья!

Читайте другие статьи по теме

Книга подвигов: «Изгоняем бесов онлайн!»

Книга подвигов: «Изгоняем бесов онлайн!»  Тренды интернет-маркетинга в 2018 году или как завлечь потребителей по-новому

Тренды интернет-маркетинга в 2018 году или как завлечь потребителей по-новому  Trade-in в CRM: как оптимизировать мессенджер-маркетинг без потери средств

Trade-in в CRM: как оптимизировать мессенджер-маркетинг без потери средств  Павел Нгуен: как спрограммировать жизнь по своему желанию

Павел Нгуен: как спрограммировать жизнь по своему желанию  Как в 2 раза снизить цену клика? Реальный кейс для компании по продаже камер видеонаблюдения

Как в 2 раза снизить цену клика? Реальный кейс для компании по продаже камер видеонаблюдения  Антон Петроченков: “Лучшие инвестиции — в собственный мозг!”

Антон Петроченков: “Лучшие инвестиции — в собственный мозг!”